Annuitetslån

Med et annuitetslån betaler du det samme, faste terminbeløpet hver måned – forutsatt at renten ikke endres. Til å begynne med betaler du mest renter, men etter hvert øker avdragsdelen samtidig som rentedelen reduseres. Annuitetslån er måten vi oftest låner på, spesielt til bolig.

En annen og mindre brukt måte å låne på er serielån. Forskjellen på dette og annuitetslån er at på et serielån så er avdragsbeløpet det samme gjennom hele lånets løpetid. Renteandelen er høyere i starten, men minsker etter hvert som restgjelden reduseres. Det totale terminbeløpet vil da bli lavere samtidig som gjelden synker.

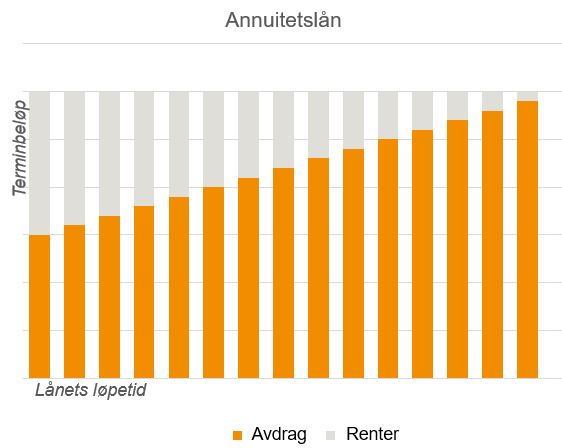

Slik ser et annuitetslån ut

På søylene ser du hvordan renter og avdrag blir fordelt med et annuitetslån. Avdragsandelen øker, samtidig som renteandelen synker.

Hvordan bestemmes renter og avdrag på et annuitetslån?

Når du søker om et annuitetslån er det långiver som bestemmer renten, som beregnes i prosent av lånebeløpet. Dette gjøres som regel etter en individuell vurdering av din personlige økonomi, og regnes blant annet ut fra inntekt, andre lån, gjeld, kredittverdighet og den generelle renten i markedet.

Banken tar en risiko når de låner penger til deg. Og jo høyere risiko de tar, desto høyere vil også den effektive renten og dermed avdragene på annuitetslånet være.

Fordelene med annuitetslån

- Siden terminbeløpet er likt hver gang, får du en stor grad av forutsigbarhet underveis i låneperioden. Av samme grunn anbefaler långivere som regel annuitetslån.

- I begynnelse av løpetiden på lånet får du bedre økonomi enn med serielån, noe som kan være fint om du for eksempel sparer til større bolig eller venter familieforøkelse.

- Hvis du har mulighet til å betale terminbeløpene et serielån har i starten, kan det være du heller bør velge et annuitetslån som har kortere løpetid.

- Annuitetslån kan være smart dersom du ønsker et relativt høyt lån sett i forhold til betalingsevnen din.

Ulempene med annuitetslån

- Den samlede gjelden gjennom hele løpetiden er større for et annuitetslån enn et serielån. Det gir deg høyere rentekostnader totalt, hvilket gjør du bruker lengre tid på å nedbetale lånet.

- Dersom du ikke har valgt fastrente på annuitetslånet ditt, kan terminbeløpet øke hvis renten går opp – men også synke dersom renten går ned. Et annuitetslån påvirkes mer av renteendringer enn et serielån.